IT 업계 종사자와 PSI (Personal Services income)..

많은 교민분들이 호주에서 IT 정보통신 업계에 종사하고 있습니다. 이유를 생각해보면 아마도 영어권이 아닌 한국에서 이민을 오신 교민 1세대 및 1.5세대는 비교적 취업이 용이하며 고액 연봉을 받을수 있는 기술직인 IT업계에 종사하는것이 비교적 다른 업계에 비해 영어의 숙련도에 상관없이 경쟁력(?)이 있다고 생각하셨을수도 있을듯 하네요. 또한 많은 교민 2세들 역시 고등학교 시절부터 4 Unit Math로 단련되어 이공계 진출이 많은것도 사실입니다.

이유가 어찌되었던간에 많은 IT업계분들이 정규직 Employee가아닌 Consultant로 또는 Contractor로 일하고 계신데, 이분들중 상당수가 법인 (Company), 동업 (Partnership) 또는 신탁 (Trust)등의 사업 형태로 업무를 진행하는데요. 이때 받는 소득중의 일부는 Personal Services Income (줄여서 흔히들 PSI) 로 간주될수 있습니다.

소득이 PSI로 간주될 경우 법인(Company)의 현태의 운영하드라도 수익금은 다 Wages/Salary 처리를 하시거나 개인소득으로 간주되도록 되어서 비교적 개인 고소득세율 (46.5% including Medicare) 보다 낮은 법인세율 (30%)을 적용받지 못하게 됩니다.

다음은 국세청이 제시한 Example인데 이해를 도울듯 하네요.

John is a computer consultant who earns PSI through his business, which he operates as a company. The company has not paid any of the PSI to John as salary or wages. As a result, the net PSI must be treated as though it belongs to John.

For tax purposes only, John must include 100% of his PSI, less any allowable deductions, in his assessable income. This means he must pay tax on this net income.

If the company paid PSI to John as salary or wages throughout the year and withheld the correct amount of tax from it, it would only need to treat any remaining PSI (less any allowable deductions) as though it belongs to John at the end of the year.

이유가 어찌되었던간에 많은 IT업계분들이 정규직 Employee가아닌 Consultant로 또는 Contractor로 일하고 계신데, 이분들중 상당수가 법인 (Company), 동업 (Partnership) 또는 신탁 (Trust)등의 사업 형태로 업무를 진행하는데요. 이때 받는 소득중의 일부는 Personal Services Income (줄여서 흔히들 PSI) 로 간주될수 있습니다.

소득이 PSI로 간주될 경우 법인(Company)의 현태의 운영하드라도 수익금은 다 Wages/Salary 처리를 하시거나 개인소득으로 간주되도록 되어서 비교적 개인 고소득세율 (46.5% including Medicare) 보다 낮은 법인세율 (30%)을 적용받지 못하게 됩니다.

다음은 국세청이 제시한 Example인데 이해를 도울듯 하네요.

John is a computer consultant who earns PSI through his business, which he operates as a company. The company has not paid any of the PSI to John as salary or wages. As a result, the net PSI must be treated as though it belongs to John.

For tax purposes only, John must include 100% of his PSI, less any allowable deductions, in his assessable income. This means he must pay tax on this net income.

If the company paid PSI to John as salary or wages throughout the year and withheld the correct amount of tax from it, it would only need to treat any remaining PSI (less any allowable deductions) as though it belongs to John at the end of the year.

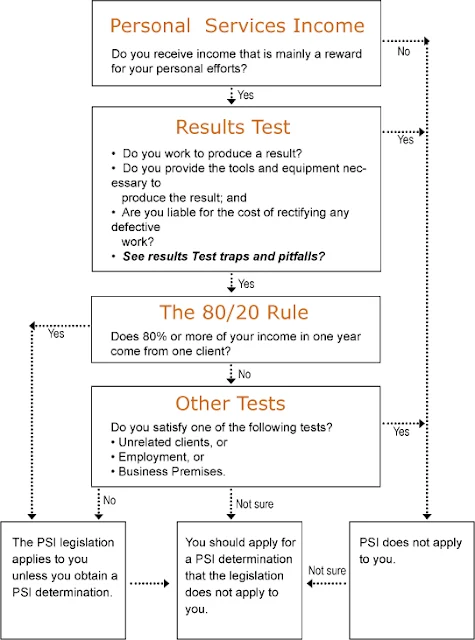

소득 (Income)이 PSI 에 적용받는가를 알아보는 국세청의 여러 테스트가 있는데 다음의 표를 보시면 정리가 될듯하여 Blog에 올려봅니다.

최근 여러 국세청판결을 보면 많은 Contractor가 PSI를 잘못이해하고 있는경우가 많았는데요,만약 법인 (Company) 형태등으로 Contracting하고 계시는 IT 종사자가 있으시면 꼭 전문가의 자문을 한번 받아 보심이 어떨까 하네요.

유형석 (제이슨유)

Jason Yu CA Solicitor BCom with Merit LLB (UNSW)

호주 시드니 한인 공인회계사 세무사 변호사

Korean Speaking Chartered Accountant & Lawyer in Sydney, Australia

Disclaimer - 법적 책임 면책조항 (Legal Disclaimer)

This is Jason Yu's personal blog space and the contents are in general nature only as well as personal opinions. The writer’s opinions reflect his own personal views and should never be interpreted as being the advice, opinion or responsibility of the firm the writer is associated with.

You should not rely on the information contained in my personal blog because this is never intended to be advice nor comprehensive information and where appropriate, please seek your own professional advice to meet the needs of individual circumstances.

본 칼럼의 내용은 필자 개인의 의견이며, 필자가 근무하고 있거나 관련되어 있는 단체 및 사업장의 입장과는 무관함을 밝힙니다.

위의 내용은 법률 및 세무자문이 아닌 일반적인 내용으로 내용에 오류가 있을수 있으며 자문으로 받아들여서는 안됩니다. 본인의 상황에 적용되는 정확한 자문은 반드시 회계사 또는 변호사를 통해 받으시기 바랍니다.

This is Jason Yu's personal blog space and the contents are in general nature only as well as personal opinions. The writer’s opinions reflect his own personal views and should never be interpreted as being the advice, opinion or responsibility of the firm the writer is associated with.

You should not rely on the information contained in my personal blog because this is never intended to be advice nor comprehensive information and where appropriate, please seek your own professional advice to meet the needs of individual circumstances.

본 칼럼의 내용은 필자 개인의 의견이며, 필자가 근무하고 있거나 관련되어 있는 단체 및 사업장의 입장과는 무관함을 밝힙니다.

위의 내용은 법률 및 세무자문이 아닌 일반적인 내용으로 내용에 오류가 있을수 있으며 자문으로 받아들여서는 안됩니다. 본인의 상황에 적용되는 정확한 자문은 반드시 회계사 또는 변호사를 통해 받으시기 바랍니다.